如何结算实际制造成本?

- 在近代制造业的微观成本运算的缺陷。

- 传统成本会计的产品成本扭曲现象。

- 传统成本会计的全部吸纳标准成本法无法处理闲置产能的状况。

准确与精确:6.7345281 若 6 or .7 就已是不对的数据,那… .5281有何意义? Robert S. Kaplan & Robin Cooper :COST & EFFECT (1998)

- 1990年代(美国)Robert S. Kaplan 推动 ABC 作业基础成本法

- 1960年代德国采行 GPK(Grenzplankostenrechnung)边际成本法

- 2003年(美国)开始推行资源销耗会计

p.s.1980年代德国就出现以GPK为原则基础的RCA的成本会计制度

Paul Sharman:最大的问题在于 ABC太过于复杂,并且难与IT系统整合。 一般评论:认为ABC作业基础成本制比较强调作业面(Activity View), 而 GPK 则着重于资源面(Resource View)

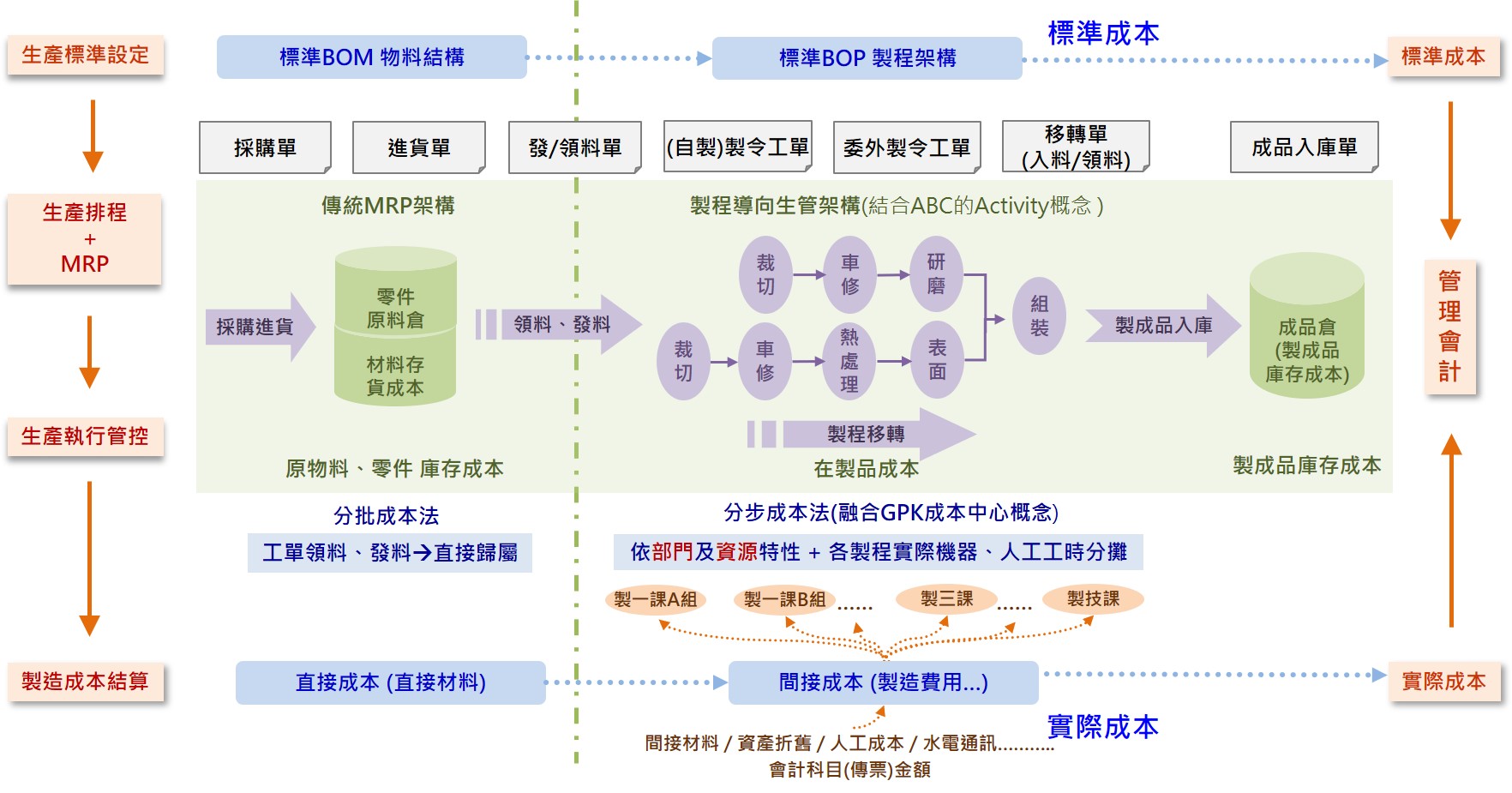

生产制造管控及成本架构 BOM+BOP

成本会计与生管架构

传统与先进成本结算比较分析

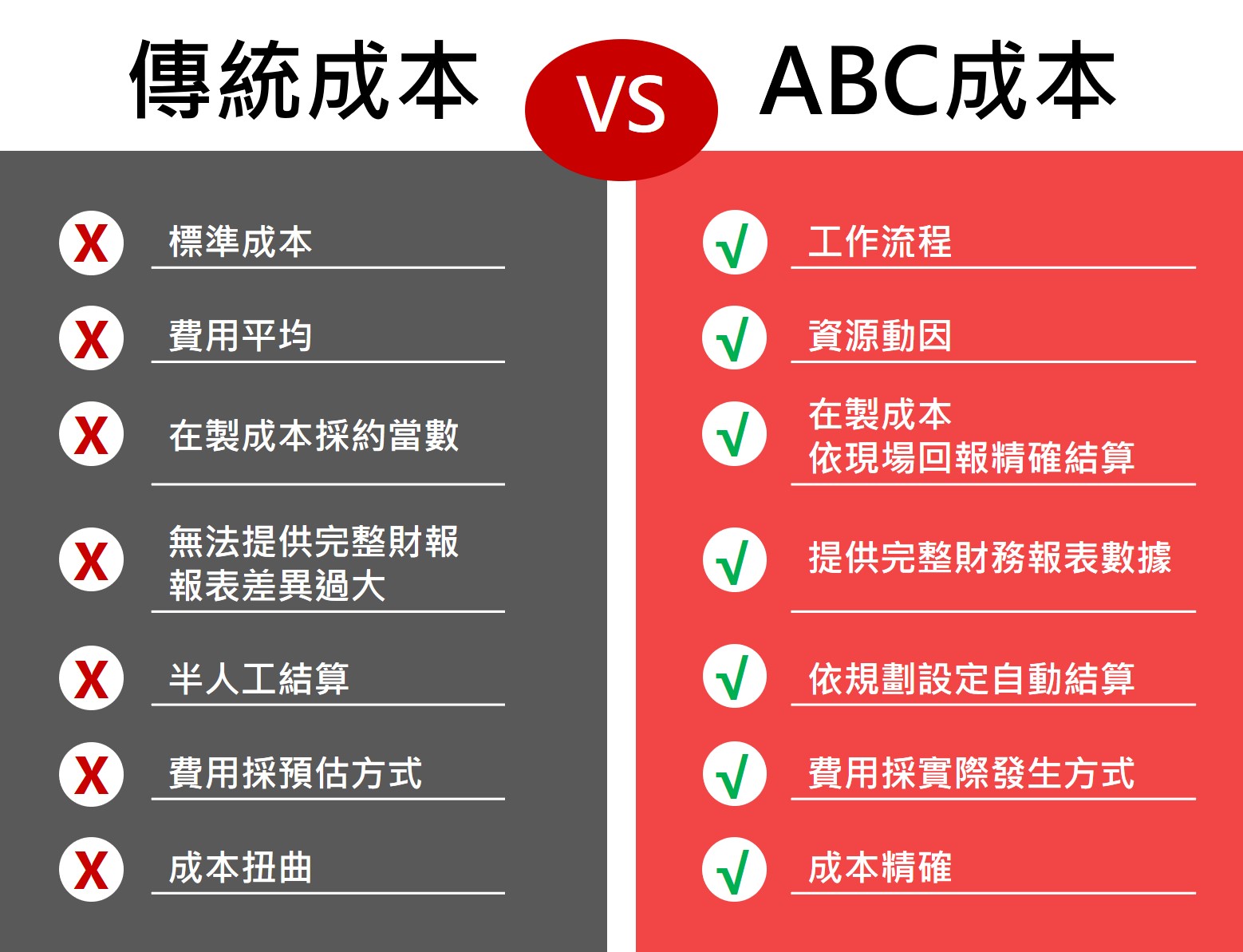

ABC 作业成本制

| 数据整理 |

|

| 成本设置 |

|

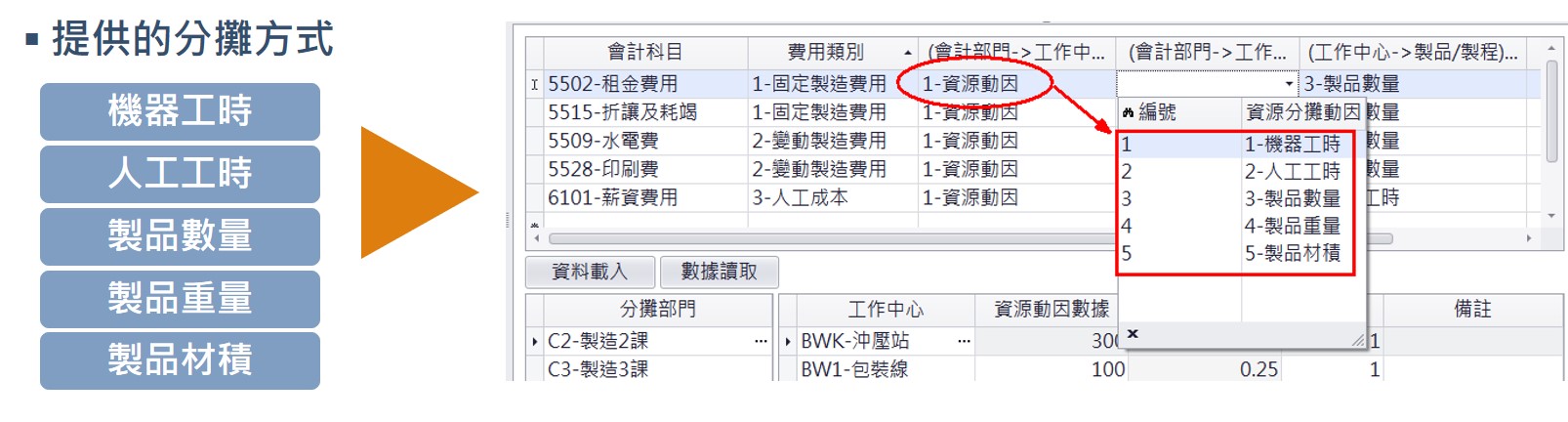

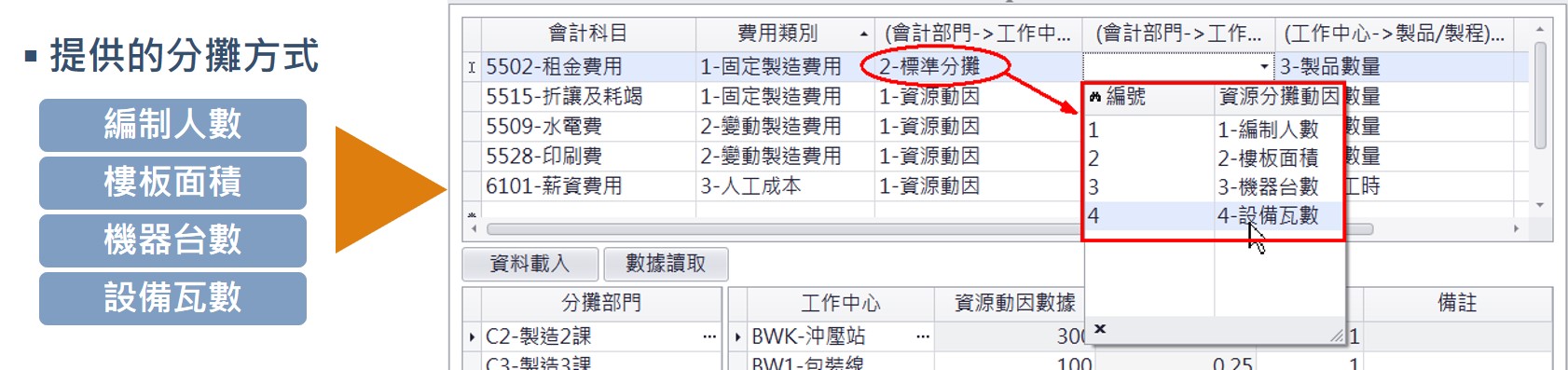

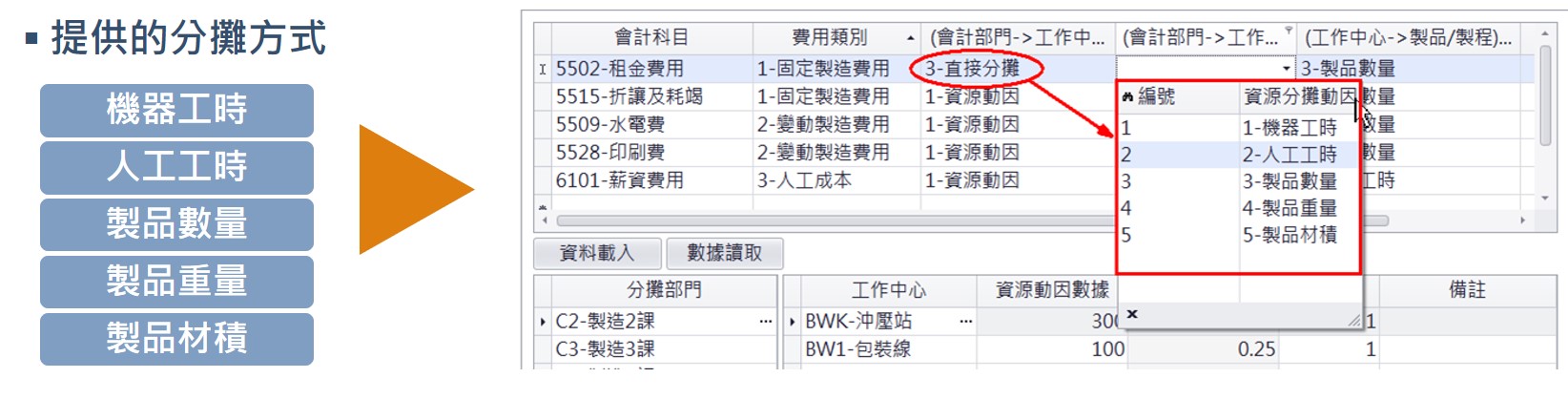

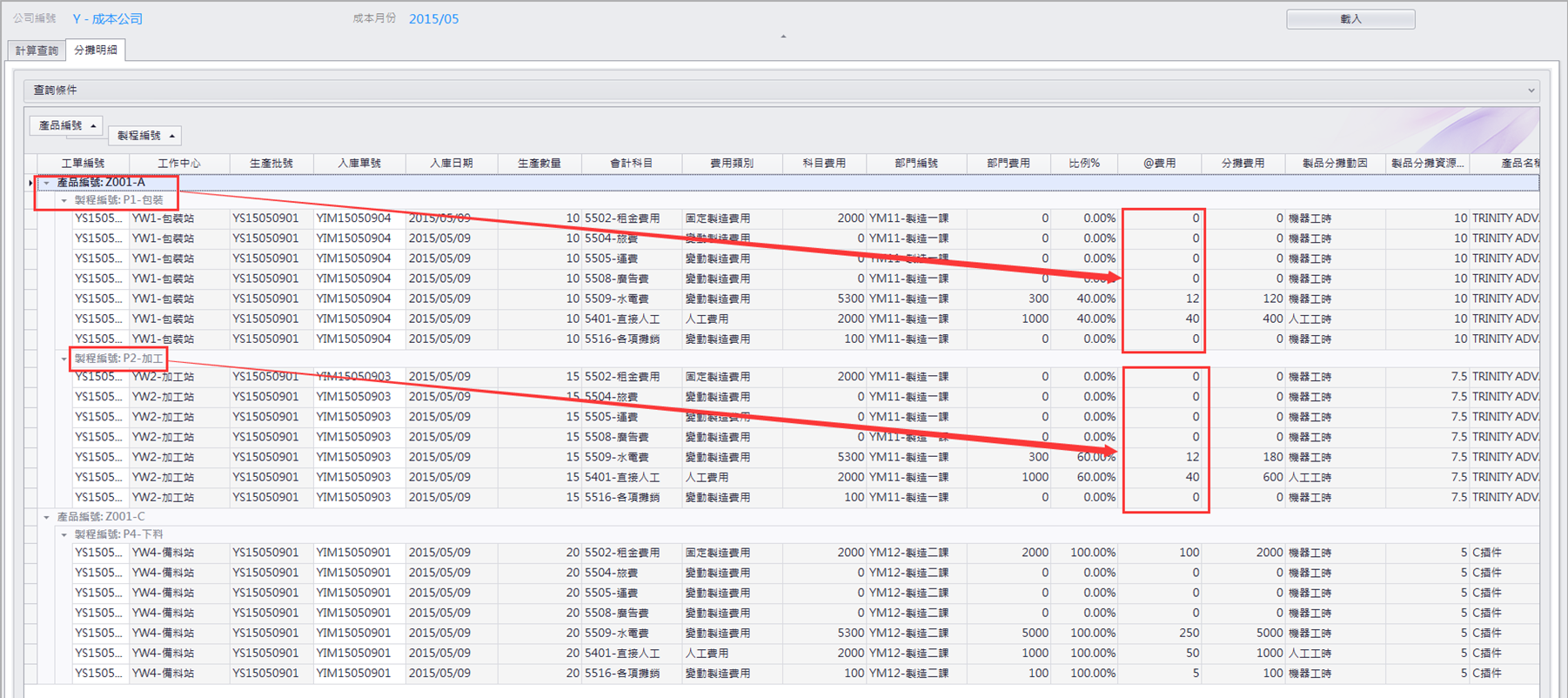

设置制品投产过程所发生的人工成本、固定制造费用、变动制造费用对应的会计科目分摊基础:

(会计部门→工作中心)分摊。

指资源被各作业消耗的方式和原因,是引起作业成本变动的因素,是把资源成本分配到作业的基本依据。例如:电费,若是因为制品投产的机器工时越长,成本越大,这时候分摊的方式就可以选择资源动因中的机器工时。

指周期性耗用的成本金额很固定,被分摊基准亦来自于投产中使用有形的员工人数、楼板面积、机器台数…,这些数据可以很清楚被计算的出来。例如:租金费用,就可依工作中心所占用的楼板面积,来当成分摊基准。

指发生的成本被直接认列在使用的制品上。例如:模具费用直接认列在生产制造过程中,有使用该模具的制品上;又或者像委外加工所发生的托工费用,是直接认列在托工制品本身。

- 依据IFRS槼定:公司实际产能低于正常产能,未分摊的固定制造费用应认列为销货成本。

- 举例:如果你的固定成本是1000元,正常产能是100小时,那你每单位的固定成本就是10元。

这时,若你的实际产能为50小时,实际成本每单位20元,正常单位成本是10元,要认列每单位未分摊的10元产能过剰损失。 - 这样的结果:产量较低或设备闲置,导致每单位产量分摊之固定费用增加,而未分摊固定制造费用也必须认列於发生当期的销货成本。

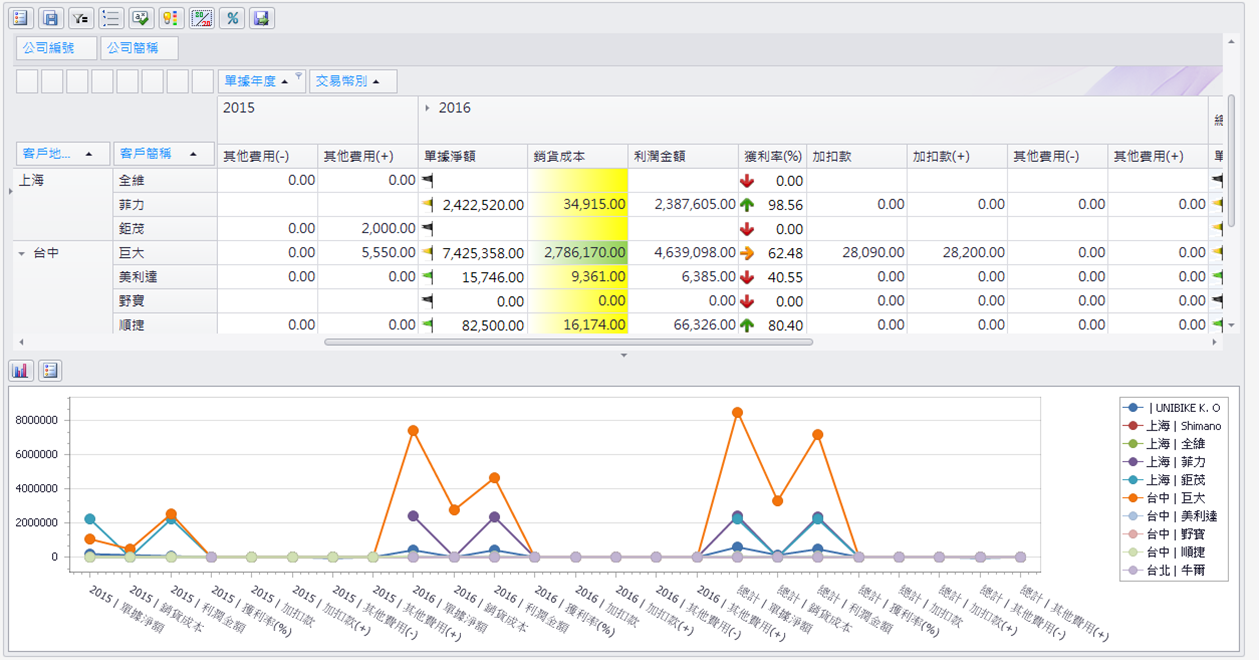

| 营销作业与生管作业的信息沟通 |

|

| 制品生产进度的监控与制程(工作中心)生产负荷的状况 |

|

| 企业营运作业流程的控制、稽核与决策信息 | |

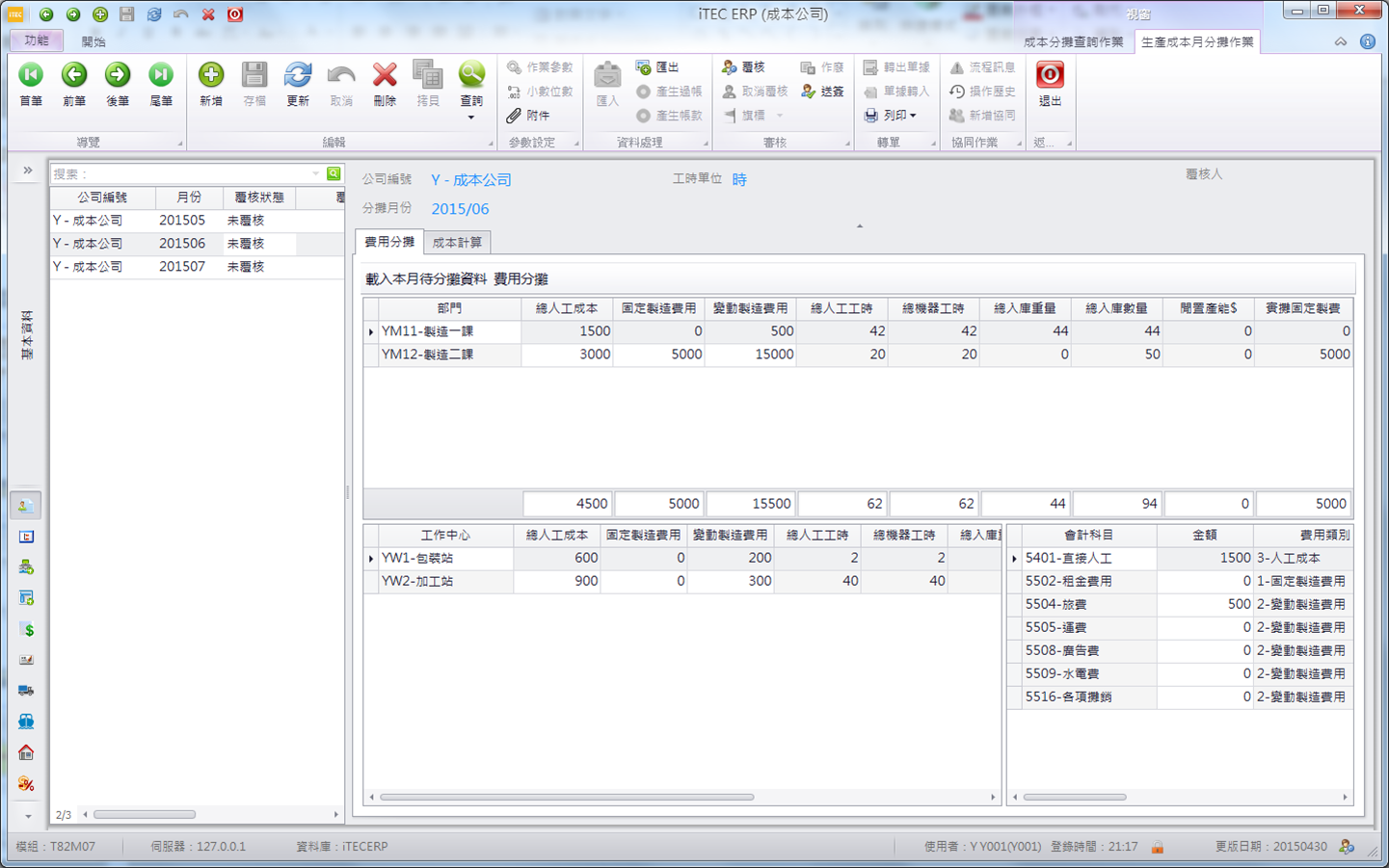

实际成本操作步骤

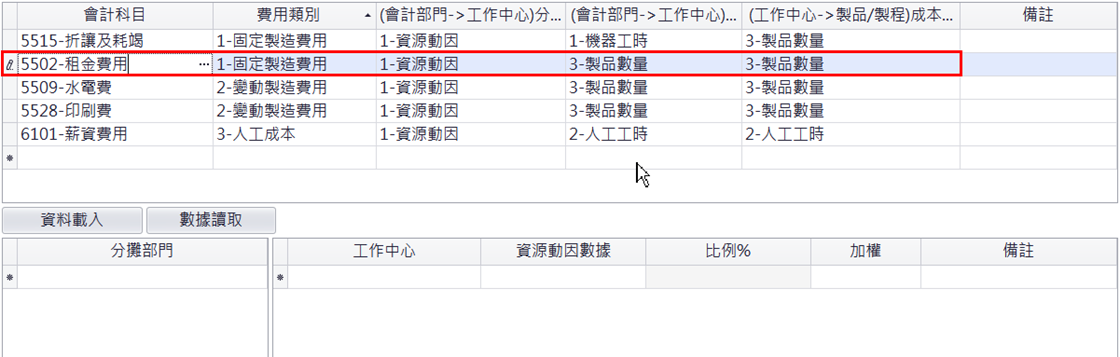

会计科目成本设置作业 - 工与费对应的固定制造费用二个科目。

因资源动因的数据为机器工时,它可以在系统里抓取,工作中心加权皆为1,因此这里可以不用设置。

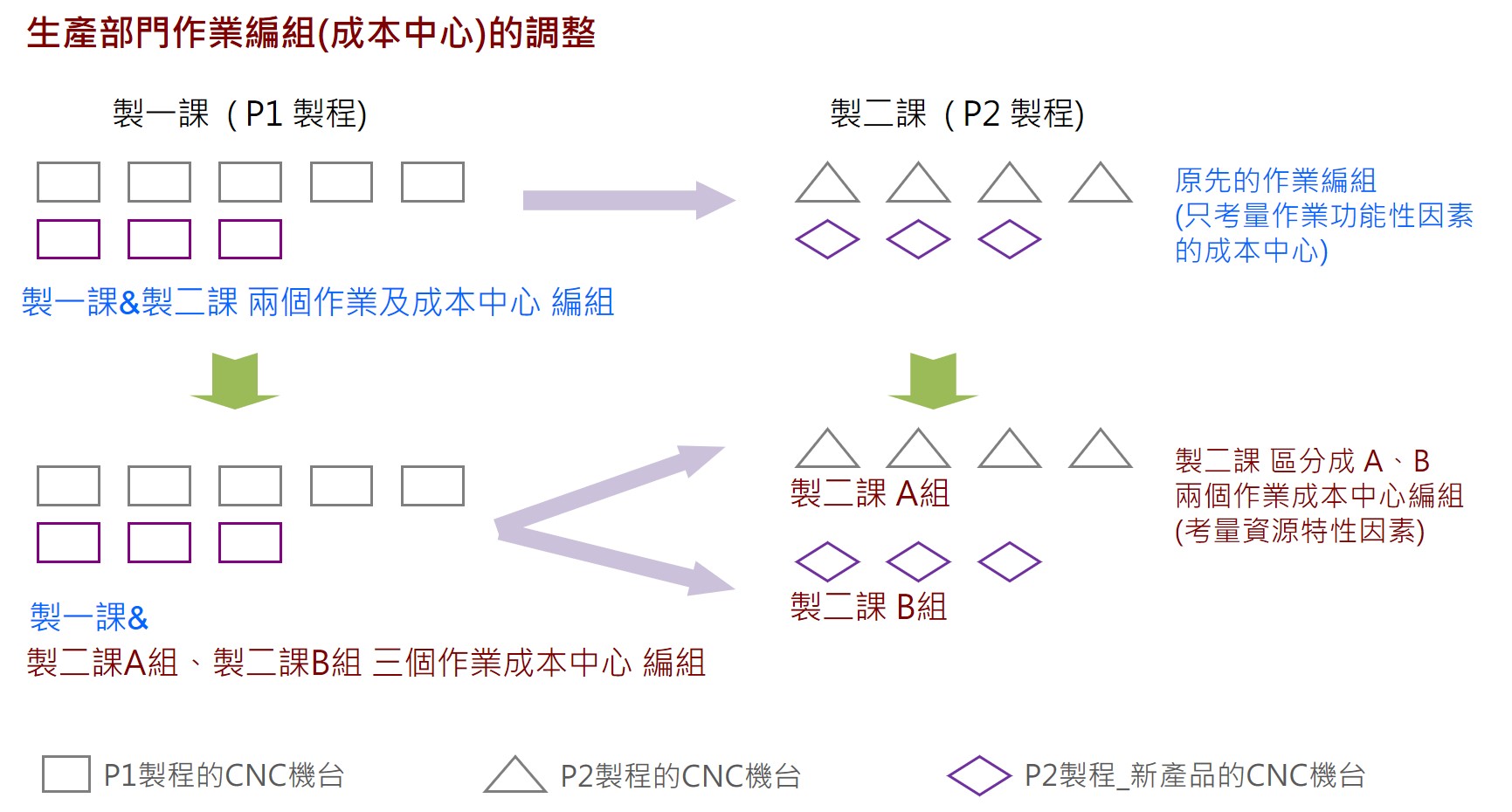

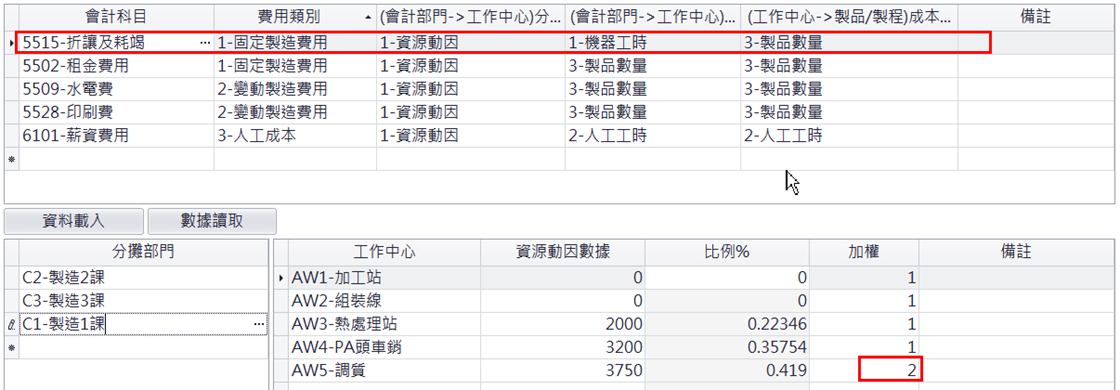

设置AW5工作中心的加权为2。

运行【加载本月待分摊数据】按钮,系统将整个费用分摊页面数据全部计算出来。

- 财务模块抓出的金额→会计科目+部门别。

- 会计科目+部门别的金额→统计出部门别的人工成本、固定/变动制造费用。

- 自制入仓/移转单→抓出各工作中心 生产投入及产出的机器/人工工时、数量、重量。

- 工作中心 生产投入及产出的机器/人工工时、数量、重量→统计出各部门生产工时、数量、重量。

- 会计科目+部门别金额→细摊成会科+工作中心金额→各作中心工与费(会计科目设置的资源动因)。

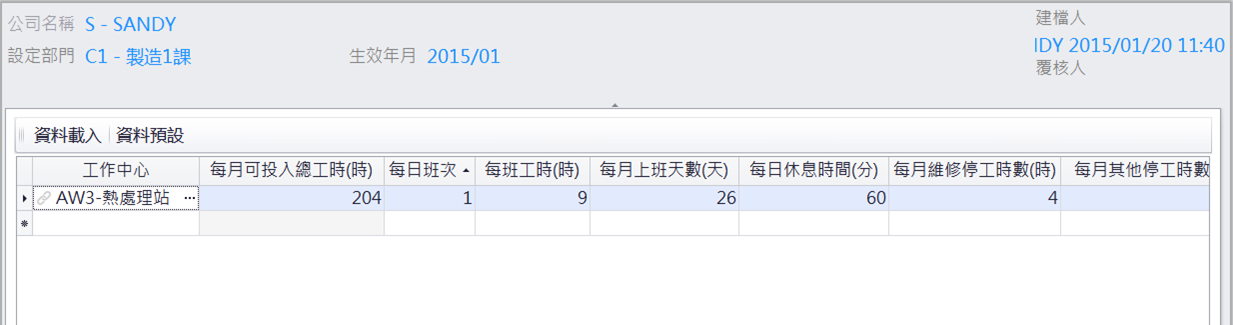

- 抓出工作中心的正常产能、工时,再算出固定制造费用那些会计科目,去实摊固定制造费用金额。

☑ 5502-租金费用:C1-制造1课各工作中心数据:

注:AW3实摊固定制造费用=分摊金额39216/正常产能工时1*0.555555555555556=21786.66667。

☑ 5515-折让及耗竭:C1-制造1课各工作中心数据:

注:AW3实摊固定制造费用=分摊金额5354.288549/正常产能工时1*0.555555555555556=2974.604749。

运行【费用分摊】按钮,系统将各工作中心的人工成本、制造费用摊到各制品里,并且算出入库单制造成本中的人工成本、制造费用。

☑ 5502-租金费用金额摊至C1:制造1课生产制造产品:

E制品固定制造费用=5502-租金费用实摊固定制造费用21786.6666666667/AW3总入库量200*E制品入库量=10893.3333。

☑ 5515-折让及耗竭金额摊至C1:制造1课生产制造产品:

E制品固定制造费用=5515-折让及耗竭实摊固定制造费用2974.60474939393/AW3总入库量200*E制品入库量=1478.302375。

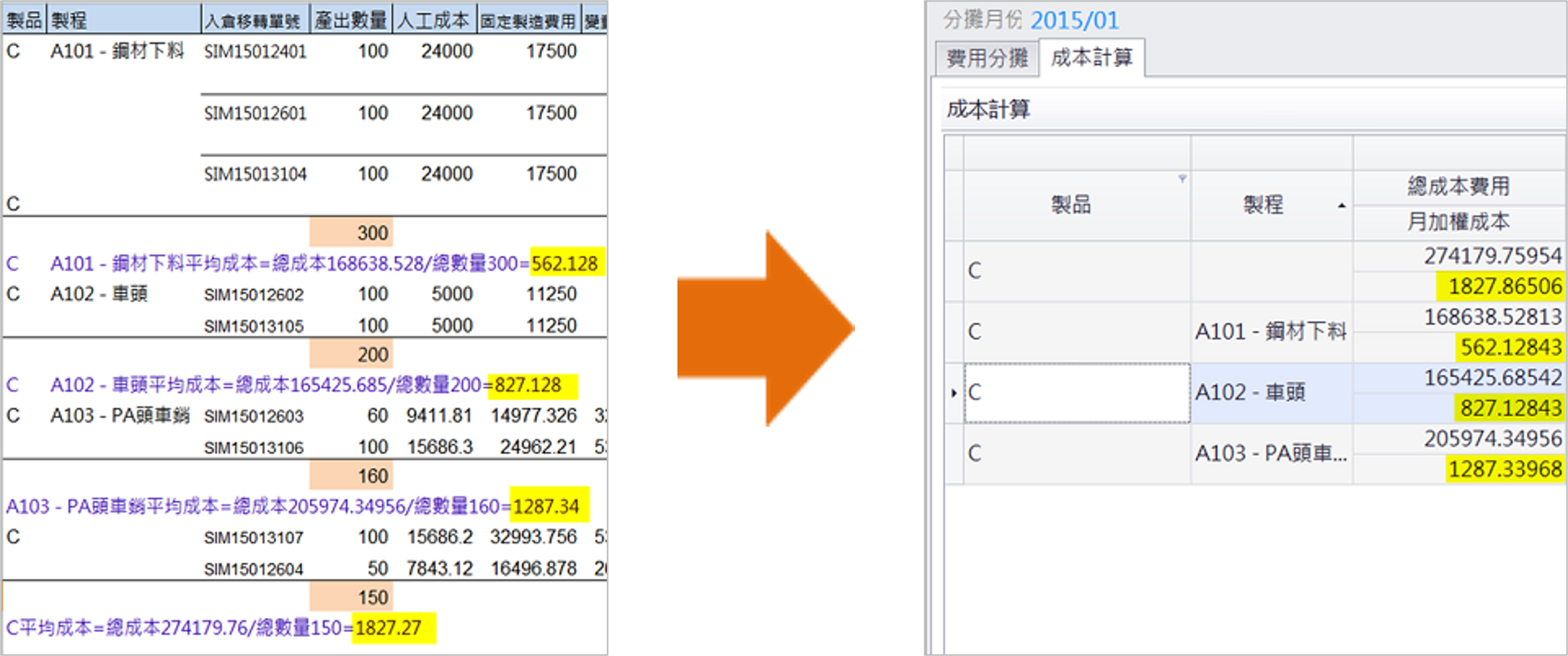

运行【成本计算】按钮,系统会自动由尾阶物料做库存月加权成本计算,并自动更新上一阶有使用到本物料之入库单的材料总成本,再递归回算各阶之半成品、成品之材料成本及对应之入库单。

- 没有入仓移转单的产品,系统会以库存月加权的计算公式,这里会将途程库存考量进来,去计算生成平均单价,之后将成本写入入库单用料明细里的领料成本。

- “月加权成本”的公式:期初库存量 x 上月平均成本+“物料成本总成本+人工成本总成本+固定制造费用总成本+变动制造费用总成本+托工费用总成本”+本月份有影响成本之其他单据总成本 (入库量-退修量+期初库存) +本月份有影响成本之其他单据数量。

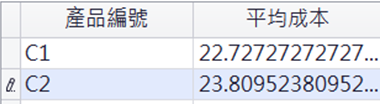

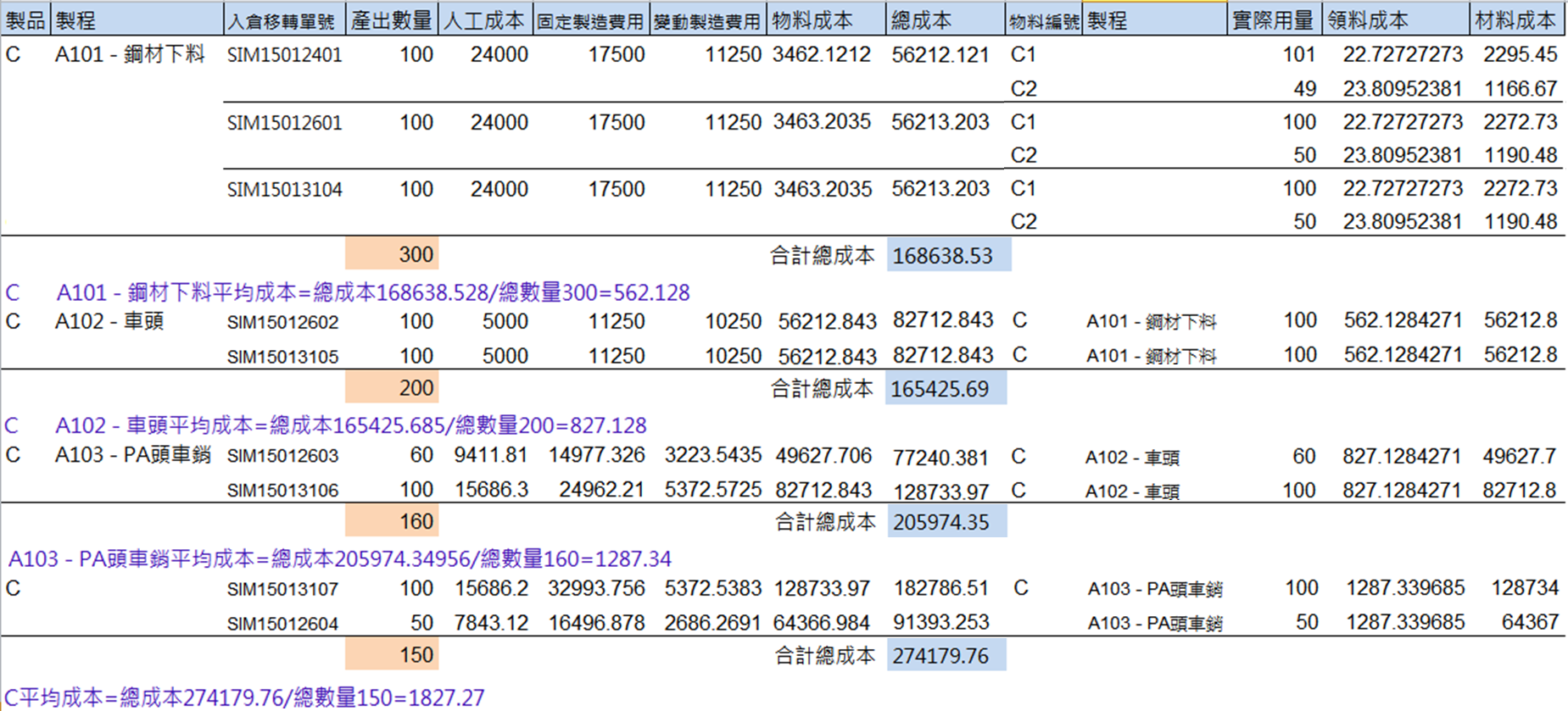

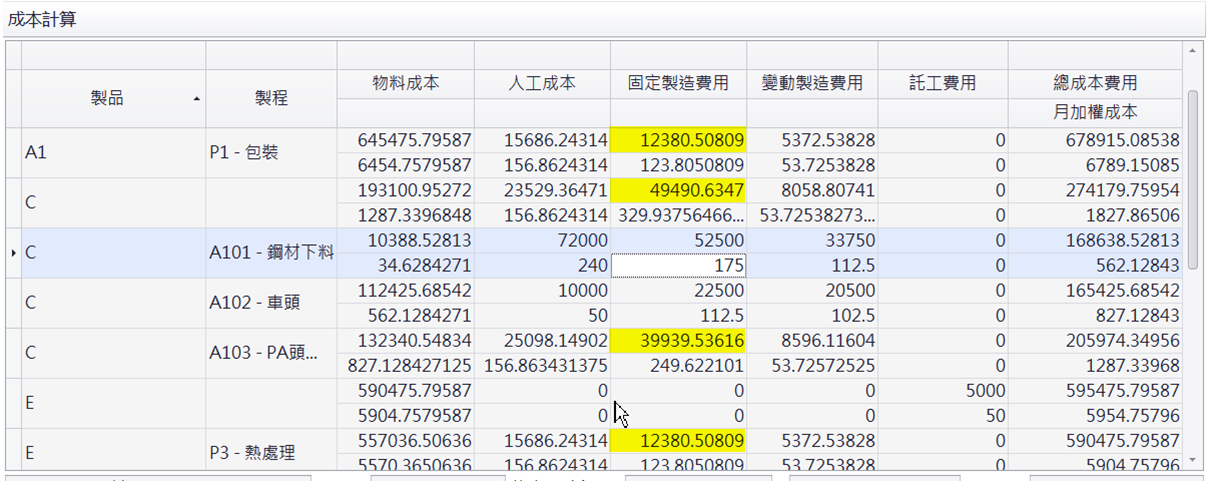

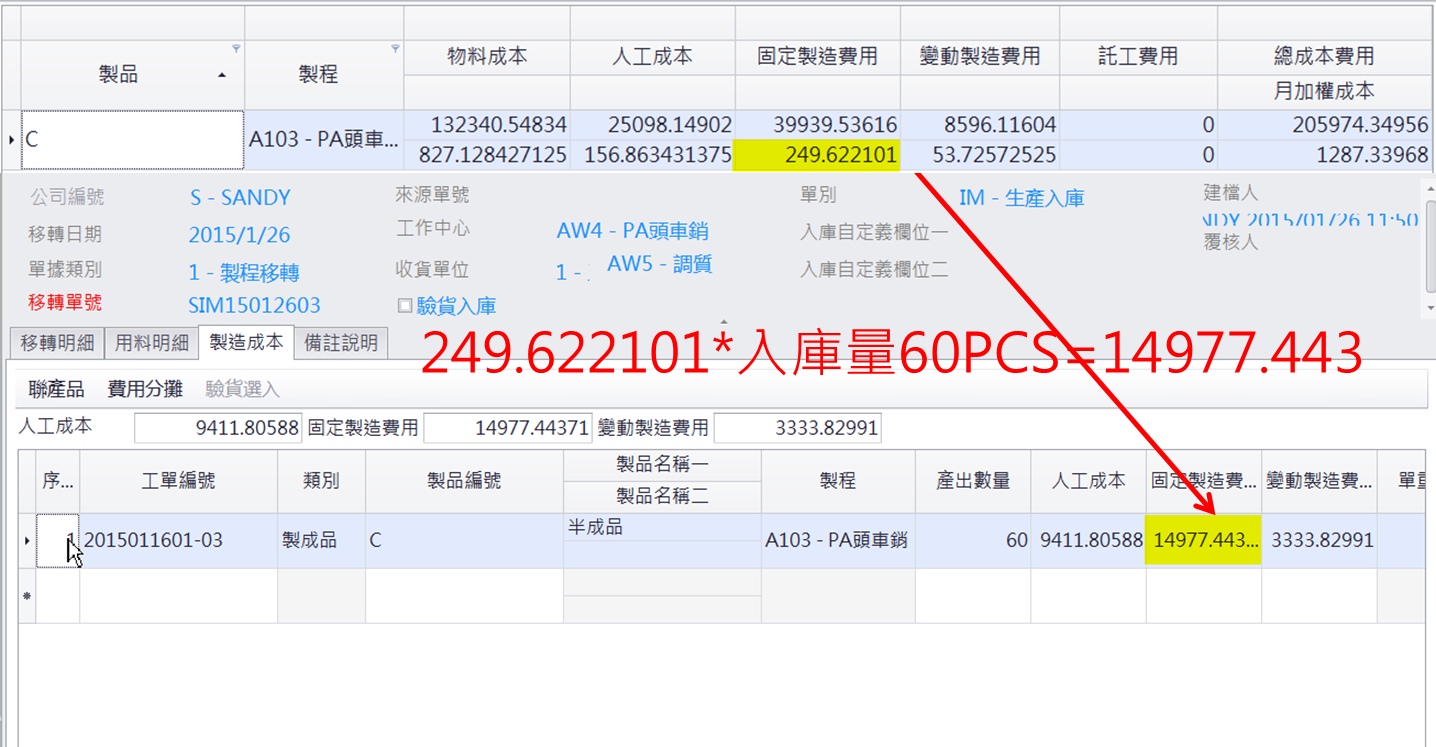

☑ 说明C这个制品做成本计算过程:

先算出尾阶材料C1与C2的平均成本,再接着进行C制品各制程成本计算。